Jalan Astasura No. 18 Peguyangan

Denpasar, Bali

Denpasar, Bali

(0361) 2101074

(0361) 2101075

(0361) 2101075

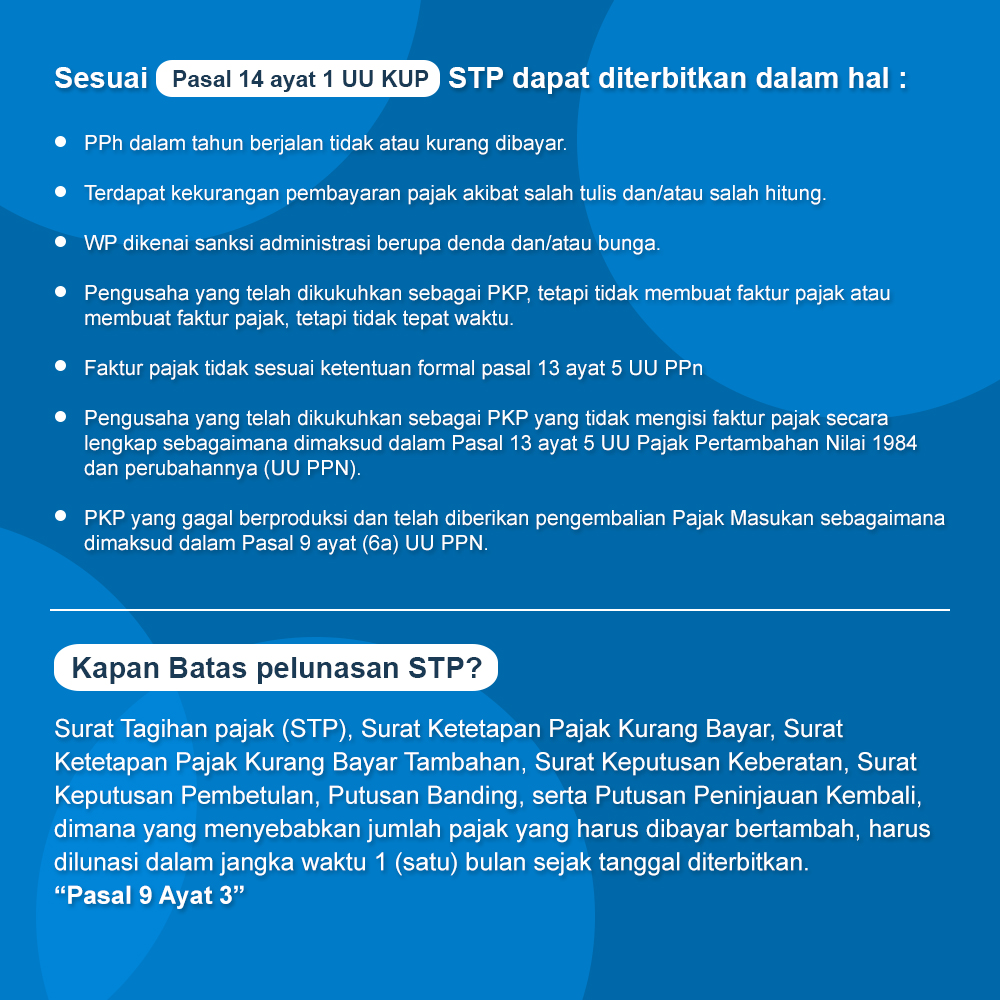

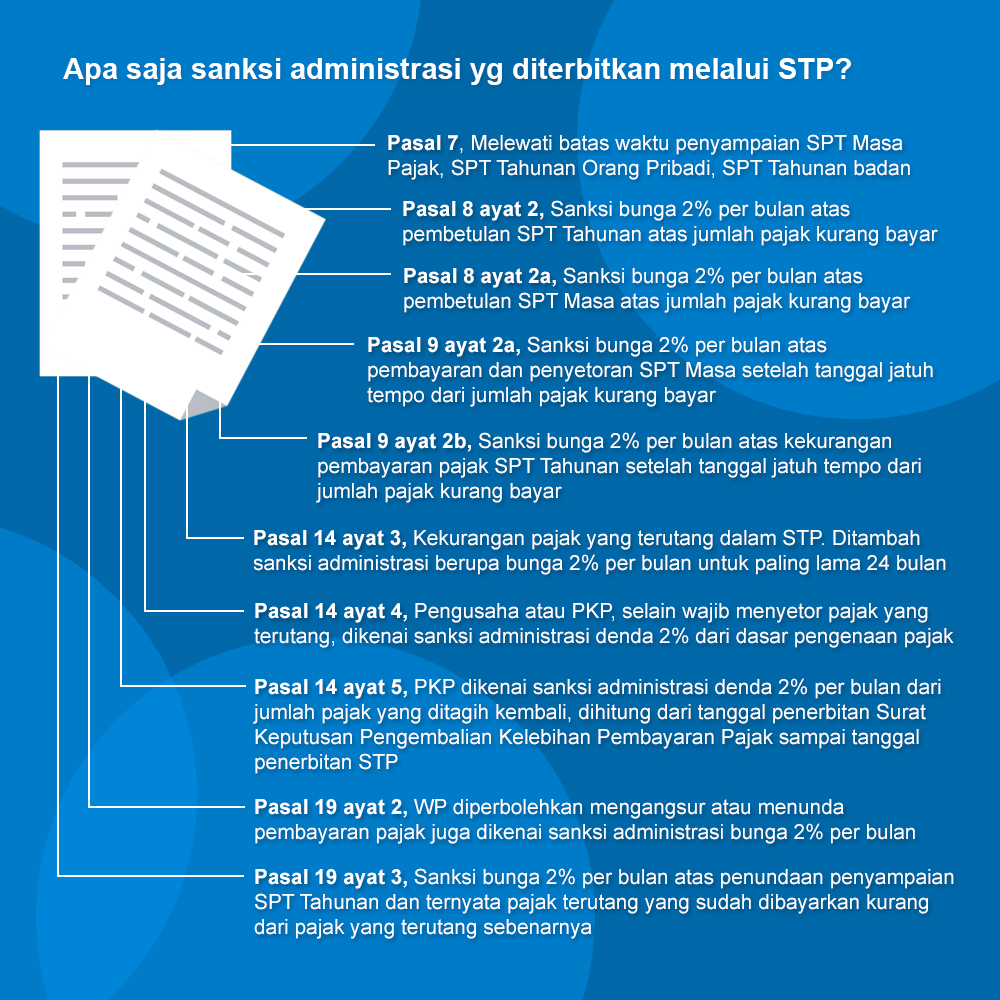

Menurut UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 28 tahun 2007 (UU KUP). Surat Tagihan Pajak (STP) adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

Sesuai Pasal 14 ayat 1 UU KUP, penerbitan STP ini dapat diterbitkan dalam hal :

Kami akan mengirimkan informasi terkini mengenai pajak kepada Anda