Jalan Astasura No. 18 Peguyangan

Denpasar, Bali

Denpasar, Bali

(0361) 2101074

(0361) 2101075

(0361) 2101075

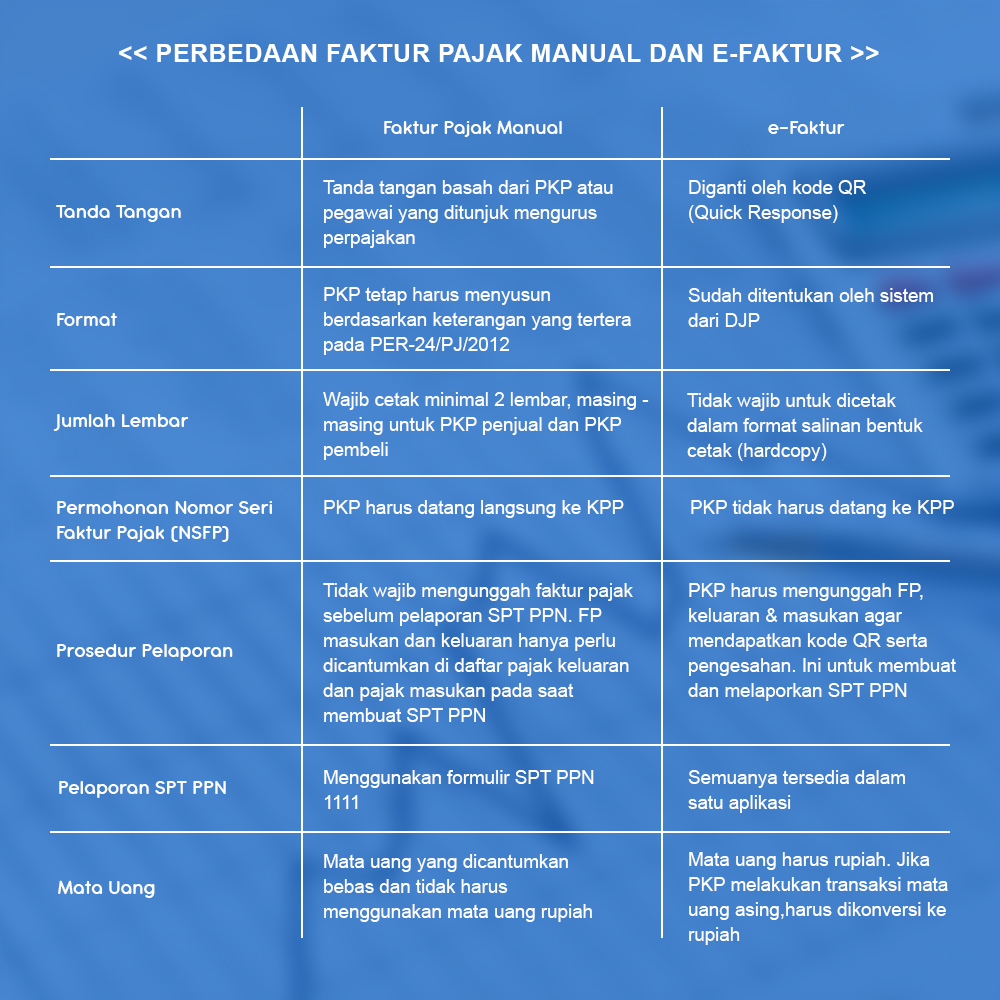

Faktur Pajak Manual adalah bukti pelaporan pajak oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan atau menerima Barang/Jasa Kena Pajak (BKP/JKP), dimana pelaporan tersebut dibuat secara manual. Sejak Juli 2016, faktur pajak manual sudah tidak ada atau sudah tidak beredar dikarenakan pemerintah telah mewajibkan pembuatan dan pelaporan faktur pajak secara nasional melalui aplikasi e-Faktur.

Perubahan pembuatan dan pelaporan faktur pajak dari sebelumnya menggunakan faktur pajak manual menjadi e-Faktur dilakukan bertujuan untuk meminimalisir kemunculan faktur pajak fiktif. Pergantian mekanisme dari faktur pajak manual menjadi e-Faktur, diharapkan tidak akan ada lagi kecurangan – kecurangan yang sudah banyak terjadi sebelumnya dan merugikan negara.

Bentuk Faktur Pajak Manual

Faktur pajak manual harus mencantumkan keterangan berupa penyerahan Barang/Jasa Kena Pajak (BKP/JKP) yang memuat keterangan berikut ini :

1. Nama, alamat, dan NPWP yang melakukan penyerahan atau pembelian Barang/Jasa Kena Pajak (BKP/JKP).

2. Mencantumkan jenis barang atau jasa, jumlah harga jual atau penggantian, dan potongan harga.

3. Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM) yang dipungut.

4. Kode, nomor seri dan tanggal pembuatan faktur pajak.

5. Nama, jabatan, dan tanda tangan pejabat yang ditunjuk mengurus perpajakan.

Di era faktur pajak manual, keterangan di atas merupakan keterangan minimum yang harus ada dalam faktur pajak. Sementara, untuk susunannya, masing – masing PKP memiliki format penyusunan sendiri dan tidak ditentukan oleh Direktorat Jenderal Pajak (DJP).

e-Faktur

Dasar hukum pembuatan e-Faktur di antaranya adalah UU Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas UU Nomor 8 Tahun 1983 tentang PPN Barang dan Jasa dan PPnBM. Lalu, PMK-151/PMK.03/2013 tentang Tata Cara Pembuatan dan Tata Cara Pembetulan atau Penggantian Faktur Pajak.

Kemudian Peraturan Direktur Pajak Nomor PER-17/PJ/2014 tentang Perubahan Kedua atas PER-24/PJ/2012 tentang Bentuk, Ukuran, Prosedur Pemberitahuan dalam Rangka Pembuatan, Tata Cara Pengisian Keterangan, Pembetulan atau Penggantian, dan Pembatalan Faktur Pajak. Serta, PER-16/PJ/2014 tentang Tata Cara Pembuatan dan Pelaporan Faktur Pajak Berbentuk Elektronik. e-Faktur dibuat melalui aplikasi atau sistem elektronik yang ditentukan atau disediakan oleh Direktorat Jenderal Pajak (DJP).

Penggunaan Faktur Pajak Manual di Era e-Faktur

Pembuatan faktur pajak manual tetap diperbolehkan, dengan catatan kondisi lokasi wajib pajak tidak memungkinkan untuk membuat dan melaporkan melalui e-Faktur. Contoh kondisi yang dimaksud seperti tidak adanya koneksi internet yang menjadi syarat mutlak untuk mengakses dan mengoperasikan e-Faktur.

Kami akan mengirimkan informasi terkini mengenai pajak kepada Anda