Jalan Astasura No. 18 Peguyangan

Denpasar, Bali

Denpasar, Bali

(0361) 2101074

(0361) 2101075

(0361) 2101075

Pengusaha Kena Pajak (PKP) adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang PPN

Wajib pajak yang diharuskan mendaftarkan dirinya sebagai PKP adalah Pengusaha yang melakukan penyerahan BKP dan/atau JKP yang jumlah peredaran bruto dan/atau penerimaan bruto sampai dengan suatu bulan dalam satu tahun pajak melebihi 4,8 miliar. Kecuali pengusaha kecil yang batasannya ditetapkan oleh Menteri Keuangan. Pengusaha kecil yang dimaksud adalah :

Adapun Pengusaha yang sudah dikukuhkan sebagai Pengusaha Kena Pajak wajib memungut, menyetor dan melaporkan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang Terhutang.

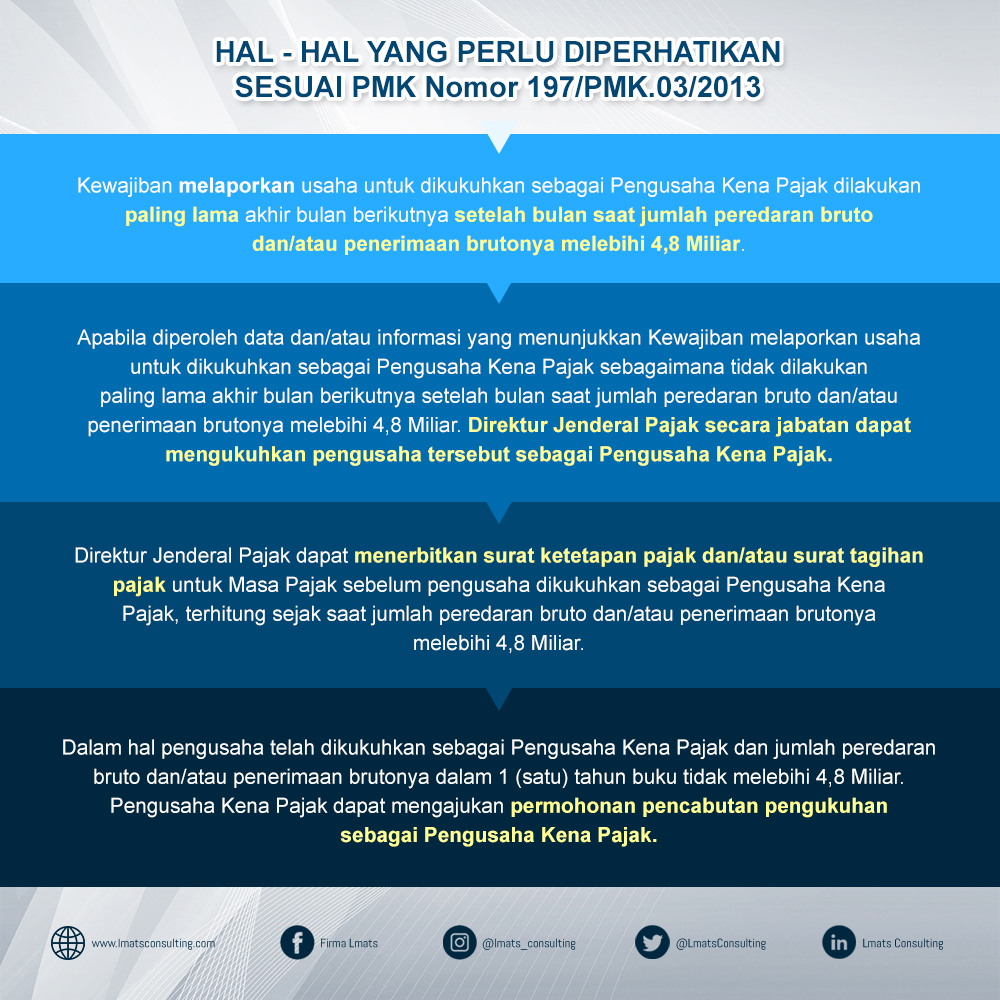

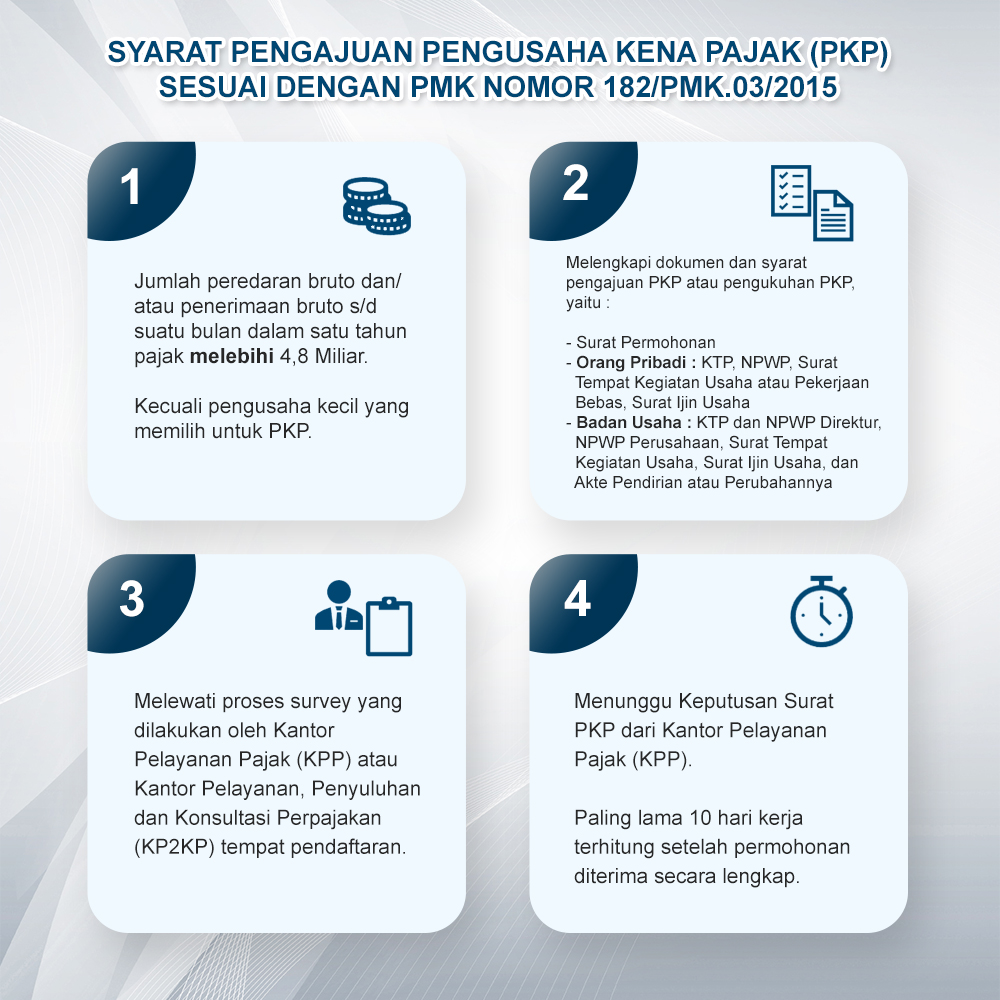

Syarat-syarat pengajuan PKP (PMK NOMOR 182/PMK.03/2015) dan hal-hal yang perlu diperhatikan oleh PKP (PMK Nomor 197/PMK.03/2013) adalah sebagai berikut :

Kami akan mengirimkan informasi terkini mengenai pajak kepada Anda