Jalan Astasura No. 18 Peguyangan

Denpasar, Bali

Denpasar, Bali

(0361) 2101074

(0361) 2101075

(0361) 2101075

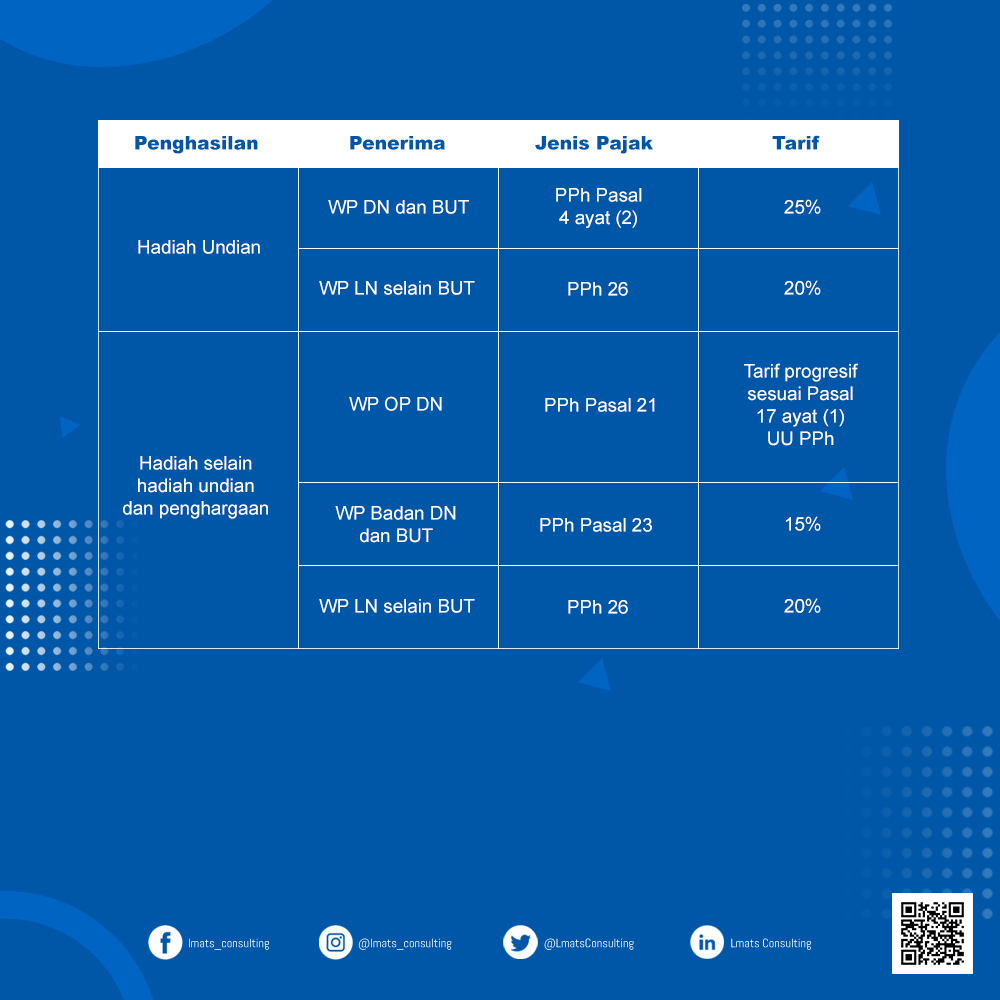

Sesuai pasal 4 ayat (1) UU pajak Penghasilan, yang menjadi objek pajak adalah penghasilan, yaitu setiaptambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan WP yang bersangkutan dengan nama dan dalam bentuk apapun, termasuk hadiah dan penghargaan.

Kami akan mengirimkan informasi terkini mengenai pajak kepada Anda