Jalan Astasura No. 18 Peguyangan

Denpasar, Bali

Denpasar, Bali

(0361) 2101074

(0361) 2101075

(0361) 2101075

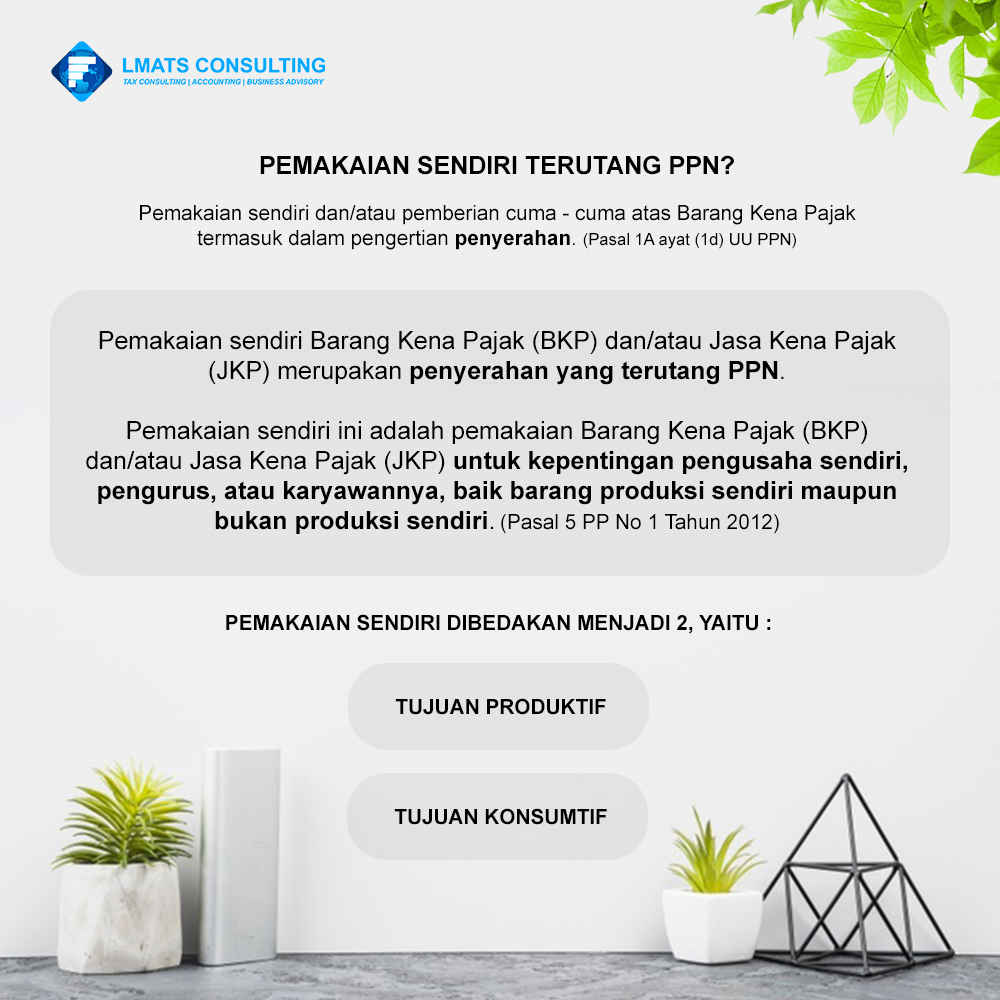

Pemakaian sendiri Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak

(JKP) merupakan penyerahan yang terutang PPN. Pemakaian sendiri ini adalah pemakaian Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) untuk kepentingan pengusaha sendiri, pengurus, atau karyawannya, baik barang produksi sendiri maupun bukan produksi sendiri. (Pasal 5 PP No 1 Tahun 2012)

Kami akan mengirimkan informasi terkini mengenai pajak kepada Anda