Jalan Astasura No. 18 Peguyangan

Denpasar, Bali

Denpasar, Bali

(0361) 2101074

(0361) 2101075

(0361) 2101075

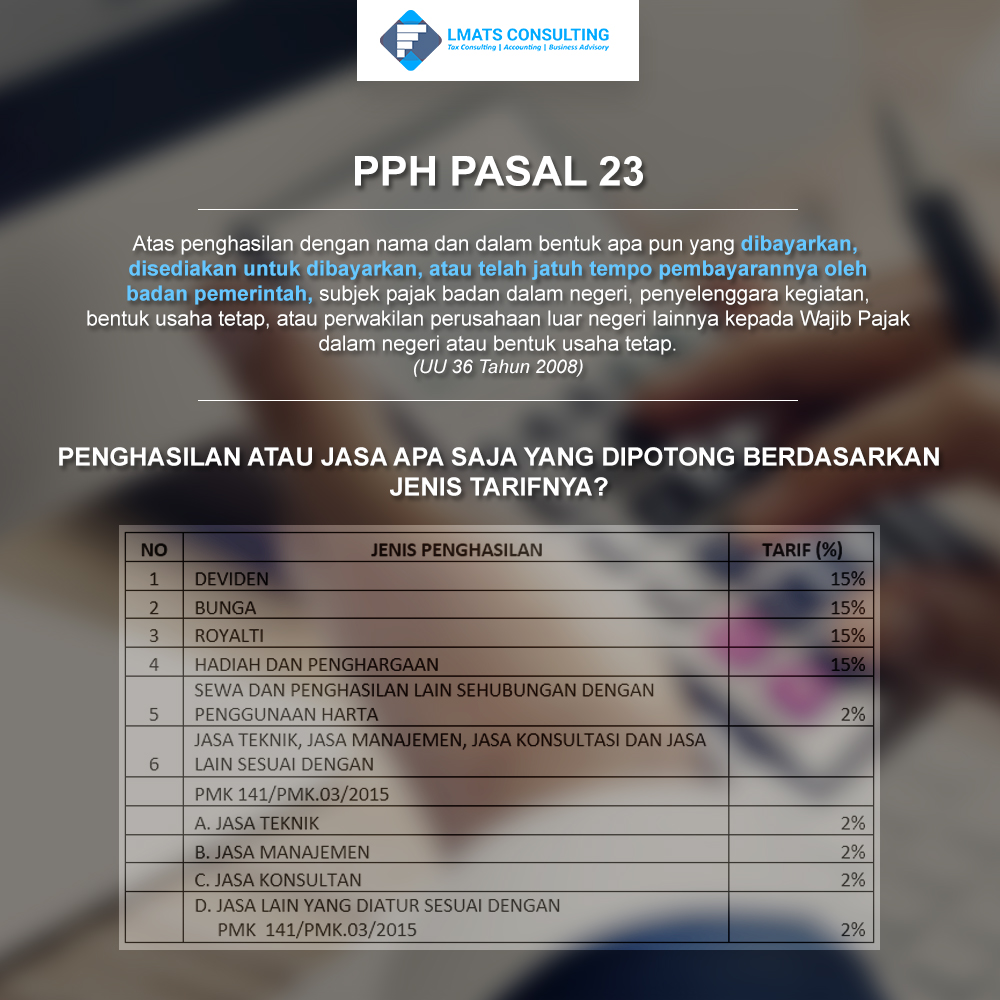

Atas penghasilan dengan nama dan dalam bentuk apa pun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada Wajib Pajak dalam negeri atau bentuk usaha tetap (UU 36 Tahun 2008).

Wajib Pajak orang pribadi bisa memotong PPh Pasal 23. Sesuai Dengan KEP-50/PJ/1994, Wajib Pajak orang pribadi dalam negeri yang ditunjuk sebagai pemotong Pajak. Penghasilan sebagai Pemotong Pajak Penghasilan Pasal 23, adalah :

Ketentuan diatas berlaku jika Wajib Pajak orang pribadi dalam negeri tertentu wajib memotong Pajak Penghasilan Pasal 23 atas pembayaran berupa sewa.

Kami akan mengirimkan informasi terkini mengenai pajak kepada Anda