Jalan Astasura No. 18 Peguyangan

Denpasar, Bali

Denpasar, Bali

(0361) 2101074

(0361) 2101075

(0361) 2101075

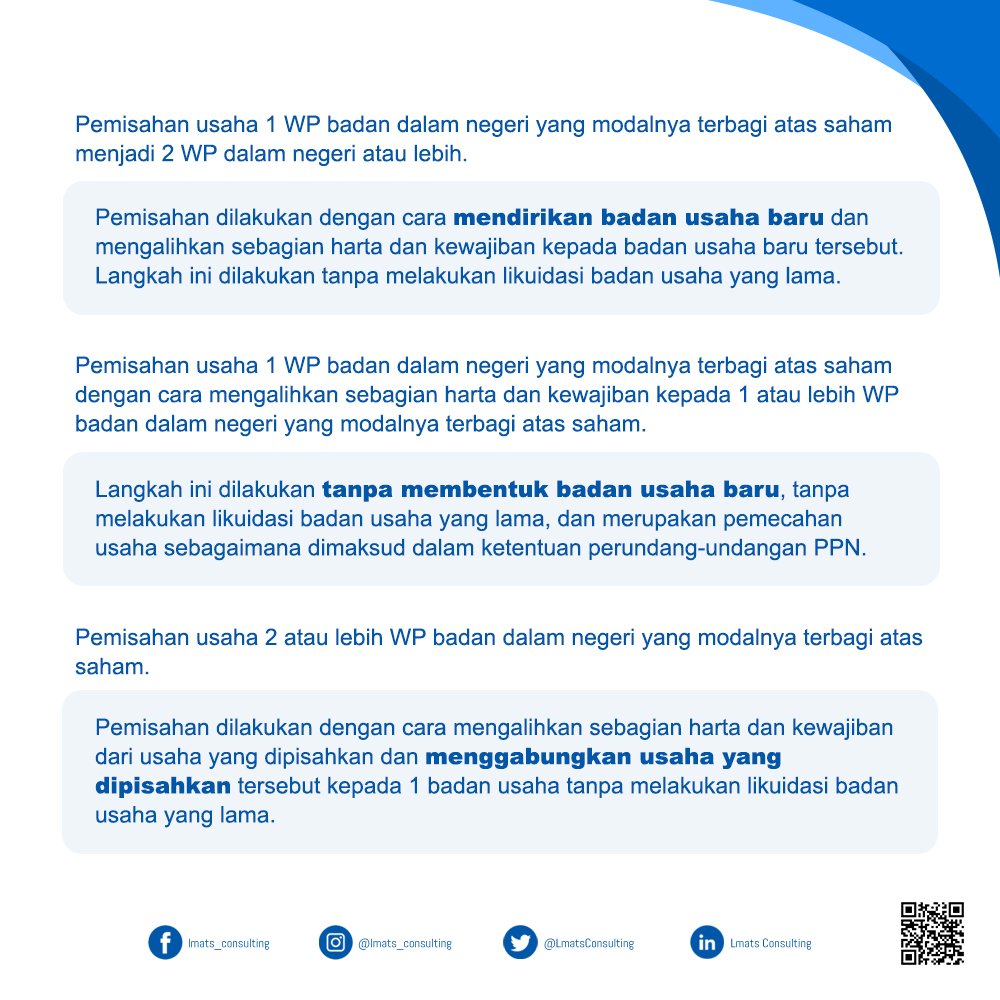

Wajib pajak (WP) dapat menggunakan nilai buku atas pengalihan dan perolehan harta untuk terhindar dari pengenaan pajak penghasilan (PPh) saat pemekaran usaha. Terdapat 3 (tiga) kriteria pemekaran usaha yang dimaksud berdasarkan PMK 56/2021.

Kami akan mengirimkan informasi terkini mengenai pajak kepada Anda