Jalan Astasura No. 18 Peguyangan

Denpasar, Bali

Denpasar, Bali

(0361) 2101074

(0361) 2101075

(0361) 2101075

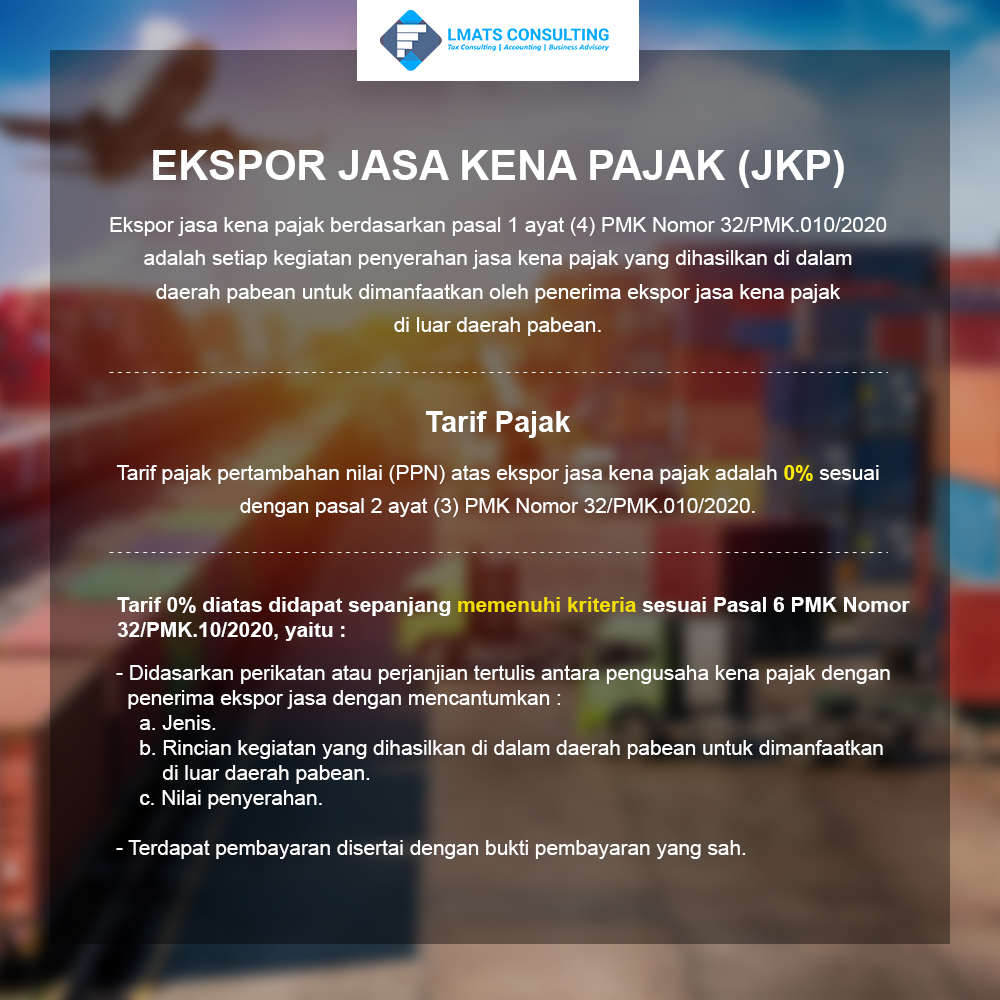

Ekspor jasa kena pajak berdasarkan pasal 1 ayat (4) PMK Nomor 32/PMK.010/2020 adalah setiap kegiatan penyerahan jasa kena pajak yang dihasilkan di dalam daerah pabean untuk dimanfaatkan oleh penerima ekspor jasa kena pajak di luar daerah pabean.

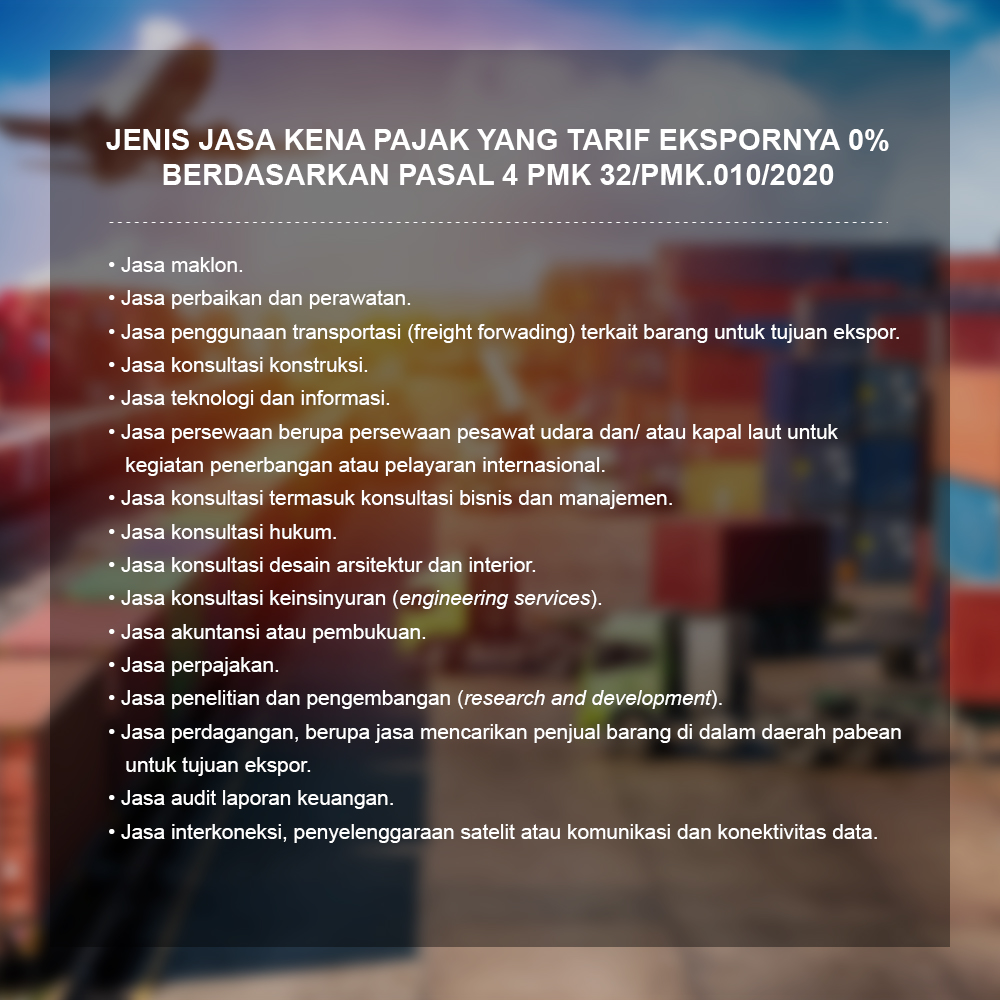

Tarif pajak pertambahan nilai (PPN) atas ekspor jasa kena pajak adalah 0% sesuai dengan pasal 2 ayat (3) PMK Nomor 32/PMK.010/2020. Tarif 0% diatas didapat sepanjang memenuhi kriteria sesuai Pasal 6 PMK Nomor 32/PMK.10/2020, yaitu :

Kami akan mengirimkan informasi terkini mengenai pajak kepada Anda